企业邮箱

企业邮箱  网站地图

网站地图  网站首页

网站首页 关于我们

关于我们

2021年8月焦炭市场历经七轮提涨,累计上调840元/吨,截止目前山西地区市场主流价格月初在2496元/吨,月末在3318元/吨,月度涨32.93%。

8月30日焦炭商品指数为174.17,较昨日上升了5.04点,创下周期内的历史新高,较2016年03月03日最低点34.65点上涨了402.66%。(注:周期指2011-09-01至今)。

8月份焦炭市场共提涨7轮,累计提涨840元/吨。本月焦炭市场价格一路走高,综合来看利好因素有以下几点:

1、原料价格高企:炼焦煤整个8月一直保持偏强运行,且目前价格已达到10年来新高。供应方面产地方面近期产地煤有所增加,但是受环保检查影响,主产地焦煤供应仍旧较为偏紧,焦煤供需矛盾仍存,焦企存在一定采购困难。

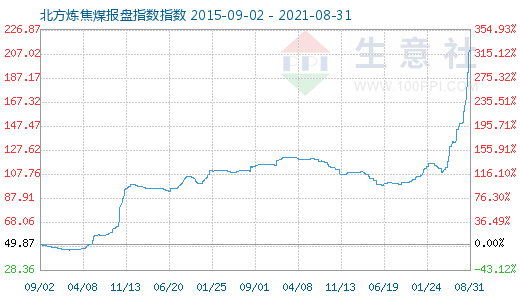

8月30日炼焦煤商品指数为210.33,与昨日持平,创下周期内的历史新高,较2016年01月28日最低点44.91点上涨了368.34%。(注:周期指2012-09-01至今)。

据生意社了解供给方面,4月份底受环保检查影响,煤企开工率较前期下滑,煤炭总体供应较为偏紧,尤其到月末,煤管票更加紧张。并且进口方面蒙煤数量维持较为偏低水平,炼焦煤整体供应显紧张。5月份一方面受环保检查影响,国内煤企生产受限,另一方面外部澳洲煤进口预期面临萎缩,炼焦煤整体供应仍显紧张。有数据显示炼焦煤煤矿总库存周环比下降6.49%。贸易商存在惜价销售心理,整体市场较为火爆。6月份产地方面,近期矿上事故频发,环保检查力度不减,炼焦煤整体供应量仍偏紧,且蒙古方面因为疫情反复,口岸通关低位。7月份产地方面,“七一”结束后限产煤矿陆续恢复生产,场内库存有所提升,考虑到环保政策,暂时炼焦煤供应仍旧较为偏紧。炼焦煤价格一直上涨的主要原因是炼焦煤整体库存较为紧张。

2、限产及被动转产:焦化企业受原料采购难以及部分主产区的限产、转产影响,本月产量有一定降低,且月内厂内焦炭库存多处于低位,焦炭供应持续紧张。

3、下游需求较好:本月下游采购积极性不减,增库积极,对焦炭需求支撑较好,钢厂采购积极性提升,补库需求较高,对焦炭需求支撑较好。截至8月27日,全国螺纹、线材、热轧、冷轧、中板库存分别为799.09万吨、161.57万吨、293.19万吨、118.23万吨和124.8万吨。本月国内五大钢材品种库存皆有一定程度的下降,其中螺纹钢库存降幅最大。

山东两港焦炭市场持续偏强运行,截止31日港口地区准一级冶金焦主流现汇出库价格在3550元/吨左右,一级焦价格在3650元/吨,较前一交易日上涨50元/吨。两港库存持续偏低,市场可售货源有限,贸易商挺价心态较强,观望情绪较重,集港情绪一般。

后市方面生意社认为第八轮提涨开启,下游暂未回应,在目前供应略显紧缺且需求较好的大环境下,预计短期内焦炭市场仍将继续保持稳中偏强运行,后市重点关注焦煤价格走势及供应情况、下游需求情况以及焦化企业利润情况。

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方媒体、机构转载、引用我们原创内容,但要经过授权并注明来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至,我们将第一时间核实、处理。

生意社:交投活跃 本周黄磷市场行情向上(1.8-1.1(01-12 04:59)

生意社:焦炭二轮提降落地(1月5日至1月12日)(01-12 03:58)

生意社:场内观望 本周黄磷市场行情暂稳(1.1-1.5(01-05 04:39)

生意社:需求偏弱 煤焦油市场继续下行(2023年12(01-05 04:37)

生意社:焦炭首轮提降落地(12月29日至1月5日)(01-05 02:34)

微信二维码

微信二维码